Newsletter 36 : réunir, décrypter, conseiller

> La loi sur la déshérence des contrats épargne-retraite

On parle de contrat en déshérence lorsque le bénéfice de ce contrat n’a été ni versé, ni réclamé par le bénéficiaire, plus d’un an après son terme.

La Loi n° 2014-617 du 13 juin 2014, dite loi Eckert, impose aux banques et aux assurances depuis le 1er janvier 2016, de recenser les comptes inactifs et les contrats d’assurance-vie en déshérence afin de permettre aux bénéficiaires ou aux ayants droit, de recevoir les sommes qui leur reviennent. La Loi n° 2021-219 du 26 février 2021 concerne les contrats de retraite supplémentaire.Ce nouveau texte vise à faciliter la recherche d’un contrat d’assurance de retraite supplémentaire qui aurait été oublié par son titulaire.

Le texte prévoit plusieurs mesures phares

> Les employeurs auront obligation d’indiquer sur le solde de tout compte des salariés sortants les informations relatives aux éventuels contrats de retraite supplémentaire ;

> Une plateforme en ligne accessible depuis le site :

www.info-retraite.fr sera alimentée par les organismes assureurs détenteurs de contrats de retraite supplémentaire.

Cette nouvelle mesure est destinée à lutter contre le phénomène de déshérence des contrats dans les entreprises d’assurances, les mutuelles, les institutions de prévoyance, les organismes de retraite professionnelle supplémentaire, les établissements bancaires ou de crédit, les entreprises d’investissement ou les établissements habilités à la conservation ou à l’administration des produits financiers. En effet, l’une des faiblesses identifiées dans la gestion des contrats d’épargne-retraite repose sur l’absence de données concernant les souscripteurs mais également sur leur ignorance de la possession de tels contrats. Cette somme, estimée, aujourd’hui à 13,3 milliards d’euros, est répartie entre les assureurs et la Caisse des dépôts et consignations, et pourrait être, selon le rapporteur de la loi, réclamée par les bénéficiaires s’ils avaient connaissance de l’information. Par ailleurs, les dispositions de l’article 71 de la loi PACTE du 22 mai 2019 adaptent les mesures prévues par la loi Eckert aux contrats de retraite supplémentaire. Toutefois, si les dispositions de la loi PACTE permettent de caractériser la déshérence et d’enclencher la procédure de recherche des bénéficiaires, elles ne permettent pas de restituer les sommes dues aux propriétaires.

Création d’un livret d’épargne salariale

Dans l’objectif de faire émerger un consensus sur les améliorations à apporter à ce dispositif, un travail de long terme avec l’ensemble des acteurs du secteur de l’assurance et les associations de consommateurs a été engagé.

En outre, tout bénéficiaire quittant son entreprise reçoit un état récapitulatif de l’ensemble des sommes et valeurs mobilières épargnées au sein de l’entreprise. Cet état distingue les actifs disponibles en précisant leurs échéances de disponibilité. L’état récapitulatif sera inséré dans un livret d’épargne salariale dont les modalités de mise en place et le contenu seront fixés par décret.

> La réforme de la protection sociale des fonctionnaires

L’Ordonnance relative à la protection sociale complémentaire dans la fonction publique a été présentée le 17 février dernier par la ministre de la Transformation et de la Fonction publiques, Amélie de Montchalin. Construite sur le modèle du secteur privé, cette réforme a pour principal objectif d’imposer aux employeurs publics, de financer au moins 50 % de la complémentaire santé des fonctionnaires.

Il aura donc fallu pour les salariés du secteur public, attendre près de 5 ans après la réforme de l’ANI pour que les employeurs publics acceptent de prendre en charge à hauteur de 50 % la complémentaire santé des agents.

Après des années d’hésitation, la protection sociale complémentaire des agents des 3 fonctions publiques (d’État, hospitalière et territoriale) s’apprête à connaître une véritable révolution. Il s’agit d’un enjeu majeur pour les 5,5 millions de fonctionnaires mais aussi pour les acteurs mutualistes qui attendaient cette réforme depuis 2016.

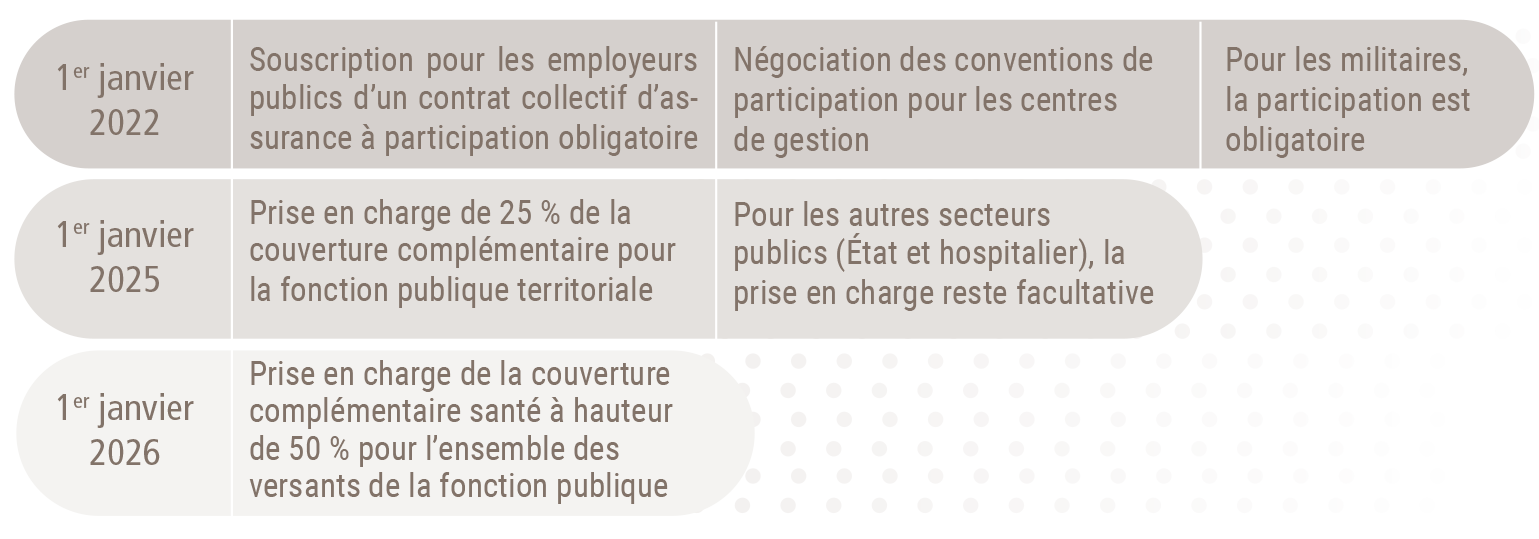

Le 17 février 2021 aura donc marqué le « Top départ » officiel pour la réforme de la protection sociale complémentaire des agents publics. Cette première étape laisse désormais la place aux négociations entre employeurs publics et syndicats pour définir les contours de la réforme. Mais 2021 se place déjà comme l’année charnière en faveur de cette mesure phare. Son entrée en vigueur devrait être effective au 1er janvier 2022. Cependant sa mise en œuvre devrait s’étaler sur les 5 prochaines années, avec plusieurs étapes :

« Le projet d’ordonnance a pour objet d’aligner le panier de soins des fonctionnaires sur le panier existant de l’ani dont bénéficient déja les salariés du secteur privé. Pourtant, certains estiment que les garanties de l’ANI ne sont pas en adéquation avec les besoins des agents du secteur public. »

« Le projet d’ordonnance a pour objet d’aligner le panier de soins des fonctionnaires sur le panier existant de l’ani dont bénéficient déja les salariés du secteur privé. Pourtant, certains estiment que les garanties de l’ANI ne sont pas en adéquation avec les besoins des agents du secteur public. »

Quelques réserves subsistent

> Les modalités d’application de l’article rendant obligatoire la participation financière des employeurs publics à la complémentaire santé (par exemple : les dispositifs de solidarité, les cas de dispense d’adhésion et les conditions de participation en cas d’absence d’accord collectif) ;

> La fixation de 2 montants de référence afin de garantir la participation minimale des employeurs publics, le décret devant également préciser les garanties minimales en prévoyance ;

> Les modalités de mise en concurrence des organismes assureurs ainsi que l’encadrement des dispositifs de solidarité déjà existants au sein de la fonction publique ;

> Dernier point, et non des moindres, la prise en compte des retraités.

En résumé, que dit la réforme ?

En résumé, que dit la réforme ?

La transformation de la fonction publique a été construite sur le fondement de la loi du 9 août 2019. Cette ordonnance oblige les employeurs publics à financer au moins 50 % de la complémentaire santé des agents, comme c’est le cas depuis 2016 dans le secteur privé.

Cette obligation va s’appliquer progressivement jusqu’en 2026 à tous les employeurs des 3 versants de la fonction publique : État, territoire et hospitalier. Elle concernera tous les fonctionnaires, sans distinction de statut.

La transition va commencer dès 2022 pour les agents de l’État, avec une prise en charge de la complémentaire à hauteur de 25 %.

Les employeurs publics devront également participer aux contrats de prévoyance couvrant l’incapacité de travail, l’invalidité, l’inaptitude ou le décès.

Après une négociation collective avec accord majoritaire, il sera alors possible de mettre en place des contrats collectifs à adhésion obligatoire. Les agents du secteur public bénéficieront du même régime que celui qui est applicable aux employeurs privés.

> Éligibilité du dirigeant au Plan d’Épargne Entreprise (PEE)

Le dirigeant, salarié ou non salarié, d’une entreprise dont l’effectif est compris entre 1 et 250 peut bénéficier du PEE (Plan d’Épargne Entreprise) dans les mêmes conditions que les salariés. Ce bénéfice s’applique aussi pour le conjoint associé – ou le conjoint collaborateur – quelle que soit la forme juridique de l’entreprise.

Quels dirigeants peuvent bénéficier du PEE ?

Les dirigeants de sociétés (personnes morales : SA, SARL, SAS, Associations, GIE, etc.) et les mandataires sociaux (dirigeants d’entreprises individuelles, artisanales ou commerciales) peuvent bénéficier des Plans d’Épargne Entreprise sous réserve que leur entreprise réponde aux conditions d’éligibilité. Les professionnels libéraux ont droit aux avantages du PEE. Sont également concernés les indépendants qui exercent dans le cadre d’une SCP (Société Civile Professionnelle) ou qui emploient du personnel par l’intermédiaire d’une Société Civile de Moyens (SCM). Les dirigeants d’entreprises agricoles sont éligibles au Plan d’Épargne Entreprise.

Quelles sont les entreprises concernées ?

Pour être éligibles, les entreprises dont les dirigeants peuvent bénéficier du PEE doivent comprendre au moins un salarié (en plus du chef d’entreprise lui-même) sans avoir dépassé le seuil de 250 salariés pendant plus de 5 années consécutives. Si ces conditions sont remplies, il importe peu que le salarié bénéficie d’un contrat de travail à temps plein ou à temps partiel. En revanche, un unique salarié en contrat aidé (d’apprentissage ou de professionnalisation) n’est pas suffisant pour remplir la condition d’effectif. L’effectif est décompté selon les règles prévues par le Code de la sécurité sociale. Aussi, pour calculer l’effectif annuel de l’entreprise, il faut tenir compte de la moyenne du nombre d’employés chaque mois de l’année précédente (N-1).

Le bénéfice du PEE peut également profiter aux agents commerciaux et aux agents d’assurances s’ils disposent d’un contrat avec l’entreprise dont ils commercialisent les produits ou les services.

Quels sont les plafonds de versements ?

Le plafond de versement, identique pour les dirigeants et les salariés, est égal à 25 % :

> des rémunérations perçues au titre des fonctions exercées dans l’entreprise dont le montant est soumis à l’impôt sur le revenu dans la catégorie « Traitements et salaires » de l’année de versement ;

> du revenu professionnel soumis à l’impôt sur le revenu au titre de l’activité de l’année précédente, pour les professionnels libéraux, les agents commerciaux ou d’assurances ;

> du quart du plafond annuel de la Sécurité sociale (PASS), soit 10 284 € en 2021, pour les conjoints collaborateurs ou les conjoints associés et pour les salariés qui n’ont perçu aucune rémunération au cours de l’année précédente (N-1).

Le montant de la Participation et de l’Intéressement affecté au PEE n’entre pas dans les plafonds. Les sommes versées par l’entreprise au PEE sont déductibles du bénéfice, pour le calcul de l’impôt (BIC, BNC et BA).

Pour le dirigeant bénéficiaire du PEE, l’abondement est exonéré de l’impôt dans les mêmes conditions que celui versé pour les salariés, mais il est toutefois soumis à la CSG et CRDS.

« Pour que le chef d’entreprise puisse bénéficier des dispositifs de l’épargne salariale, il est impératif que l’entreprise ait employé au moins 1 salarié au cours des 12 mois de l’année civile précédente (N-1). »