Médecins libéraux : un étalement du paiement des cotisations de 2021 jusqu’en février 2022 est proposé par la CARMF

Selon le communiqué de presse datant du 25 mars 2021, la Caisse Autonome de Retraite des Médecins de France (CARMF) annonce la possibilité, pour ses adhérents, d’étaler les échéances servant au paiement des cotisations 2021 jusqu’en 2022. Afin de lutter contre les conséquences économiques et sanitaires liées à l’épidémie de Covid-19, la caisse avait décidé de reporter les prélèvements des cotisations des mois d’avril, mai et juin 2020 jusqu’en mars 2021.

Informations et date du report

Alors, pour limiter l’augmentation des échéances suivantes sur les mois restants de l’année 2021, le Conseil d’administration de la CARMF a décidé de minimiser les effets de ce report pour les médecins concernés en étalant les échéances servant au paiement des cotisations 2021 jusqu’en février 2022.

La CARMF offre ainsi la possibilité à chaque médecin cotisant de demander un recalcul des prélèvements mensuels 2021 en ligne. Ceci permet donc aux cotisants de bénéficier d’une meilleure déductibilité fiscale en 2021, les cotisations retraite et prévoyance des médecins affiliés à la CARMF étant déductibles fiscalement, ou bien d’être à jour dans le paiement de leurs cotisations avant le départ en retraite.

Comment faire votre demande ?

La demande s’effectue depuis votre espace personnel CARMF en se rendant sur la rubrique « Mon compte », puis « Demande de recalcul des prélèvements mensuels en 2021 ».

Le nouvel échéancier sera ainsi établi par la caisse et le solde de cotisations dû sera étalé jusqu’en décembre 2021. En cas de prise de retraite avant le 31 décembre, le solde dû sera étalé jusqu’à la date d’effet de la pension.

Par ailleurs, la CARMF rappelle aux médecins souhaitant prendre leur retraite en 2021 ou au début de l’année 2022 qu’ils devront nécessairement être à jour du paiement de leurs cotisations avant toute liquidation de droits.

Dans ce cas, il est conseillé de demander un recalcul des échéances au plus tôt afin de ne pas se retrouver avec des mensualités trop lourdes à régler.

Trouvez l’expert le plus proche de chez vous pour vous accompagner.

Une remise partielle de dettes de cotisations sociales pour les employeurs et indépendant

Le 30 juillet 2020 un dispositif exceptionnel de remise partielle de dettes de cotisations et contributions sociales pour les employeurs, travailleurs indépendants et travailleurs indépendants agricoles avait été mis en place avec la troisième loi de finances rectificative.

Quelles conditions pour en bénéficier ?

Les plans d’apurement signés par les employeurs, travailleurs indépendants et travailleurs indépendants agricoles qui ne sont pas en mesure de respecter la totalité des échanges peuvent bénéficier d’une remise partielle des cotisations et contributions sociales dès qu’ils satisferont les conditions cumulatives suivantes :

➢ Être à jour de leurs obligations déclaratives sociales à la date de la demande

➢ Avoir subi une baisse de chiffre d’affaires d’au moins 50% entre le 1er février 2020 et le 31 mai 2020, ou bien sur la période du 15 mars au 15 mai 2020, par rapport à la même période de l’année précédente

➢ Attester de difficultés économiques particulières mettant dans l’impossibilité de faire face aux échéances du plan d’apurement conclu

➢ Attester avoir sollicité, pour le paiement des dettes dus pour ses éventuels créanciers privés, un étalement de paiement, des facilités de financement supplémentaires ou de remise de dettes. Le décret précise que la demande doit préciser l’identité de ces créanciers, les dettes concernées, leur montant, leur date d’exigibilité et, le cas échéant, les conditions auxquelles les remises ou échelonnement sont subordonnées.

Un formulaire est mis à disposition par le organismes de recouvrement (URSSAF) pour en faire la demande. Les pièces justificatives doivent être conservées car elles peuvent être demandées par l’URSSAF à des fins de vérification.

Concernant les employeurs la demande ne sera acceptée qu’après le paiement par le cotisant de la totalité des échéances du plan comprenant les cotisations salariales. La demande peut être prise en compte dès la conclusion du plan en l’absence de cotisations dues. La remise sera effective sur les cotisations et contributions dues au titre des périodes d’activité du 1er février 2020 au 31 mai 2020.

Pour les travailleurs indépendants, cette remise comprend uniquement les sommes restantes dues au titre des cotisations et contributions de 2020.

Comment déterminer sa baisse de chiffre d’affaires :

Votre baisse de chiffre d’affaires se détermine comme suit :

Premièrement cette baisse doit être égale à la différence entre le chiffre d’affaires cumulé entre le 1er février 2020 et le 31 mai 2020 ou, au choix du demandeur, sur la période du 15 mars 2020 au 15 mai 2020.

D’une autre part, selon le choix du demandeur :

➢ Le chiffre d’affaires cumulé réalisé durant la même période de l’année précédente.

➢ Ou bien, le chiffre d’affaires mensuel moyen de l’année 2019 et le 1er janvier 2020, le chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 31 janvier 2020, ramené sur respectivement deux ou quatre mois selon le choix prévu au premier du mois.

➢ Sinon, pour les personnes physiques ayant bénéficié d’un congé pour maladie, accident du travail ou maternité durant la période comprise entre le 1er février 2019 et le 31 mai 2019, ou pour les personnes morales dont le dirigeant a bénéficié d’un tel congé pendant cette période, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre le 31 mai 2019 et le 31 janvier 2020, apprécié sur quatre ou deux mois, selon le choix prévu au 1°.

Pour les entreprises créées après le 1er janvier 2020 et avant le 10 mars 2020, la perte de chiffre d’affaires est définie comme la différence entre, d’une part, le chiffre d’affaires réalisé entre le 15 mars 2020 et le 15 mai 2020 et le chiffre d’affaires réalisé entre la date de création de l’entreprise et le 15 mars 2020 ramené sur deux mois.

Montant de la remise maximale

Le décret instaure un niveau maximal de la remise partielle de cotisations et contributions sociales.

Pour les employeurs :

| Baisse de chiffre d’affaires |

Remise maximale |

| ≥ 50% et < 60% |

20% |

| ≥ 60% et < 70% |

30% |

| ≥ 70% et < 80% |

40% |

| ≥ 80% |

50% |

Pour les travailleurs indépendants :

| Baisse de chiffre d’affaires |

Remise maximale |

| ≥ 50% et < 60% |

300€ |

| ≥ 60% et < 70% |

500€ |

| ≥ 70% et < 80% |

700€ |

| ≥ 80% |

900€ |

Trouvez l’expert le plus proche de chez vous pour vous accompagnez.

Employeurs et travailleurs indépendants: découvrez les dernières modalités d’application des plans d’apurement sur les contributions et cotisations sociales.

En 2020 les plans d’apurement sont mis en place par la troisième loi de finances rectificative en collaboration avec l’URSSAF, la MSA ainsi que la CGSS. Bénéficiant aux employeurs et travailleurs indépendants pour lesquels les contributions et cotisations sociales resteraient dues au 31 décembre 2020, ce nouveau décret vient fixer les modalités de ces plans.

Durée et montant des échéances

Le premier article nous indique que la durée et le montant des échéances des plans d’apurement proposés par les organismes de recouvrement sont déterminés par le nombre d’échéances déclaratives et de paiement. Echéances pour lesquelles le cotisant ne s’est pas acquitté de l’intégralité du paiement de ses cotisations et contributions sociales ainsi que de l’importance de la dette.

Cependant la durée des plans d’apurement est identique à celle des plans accordés à ce même redevable par l’administration fiscale dès que le cotisant :

➢ Est redevable d’au moins 1 200€ auprès de l’administration fiscale et des organismes de sécurité sociale, au titre des exigibilités dues à compter du mois de mars 2020.

➢ N’est redevable auprès des organismes de sécurité sociale d’aucune cotisation, contribution, majoration ou pénalité au titre des exigibilités antérieures à mars 2020.

➢ Ne fait pas l’objet d’une procédure collective à la date de la conclusion du plan d’apurement.

Les plans peuvent prévoir un apurement des dettes sur une durée pouvant aller jusqu’à 3 ans.

Quelles créances inclues dans les plans d’apurement ?

Un plan distinct peut être conclu pour les créances antérieures au 15 mars 2020 pour lesquelles un titre exécutoire a été émis.

Les conditions sont la durée et le montant des échéances déterminés par les modalités ci-dessus ainsi que les créances qui doivent bénéficier des mêmes conditions de remises des majorations de retard et de pénalités.

De plus, les plans d’apurement peuvent comprendre les créances constituées au titre des cotisations et cotisations dues entre le 1er janvier 2021 et le dernier jour de la période d’emploi suivant la fin de l’état d’urgence sanitaire aujourd’hui fixé au 1er juin 2021, à condition que le report de leur paiement a été autorisé par les organismes de recouvrement.

Trouvez l’expert le plus proche de chez vous pour vous accompagner.

Newsletter 36 : réunir, décrypter, conseiller

> La loi sur la déshérence des contrats épargne-retraite

On parle de contrat en déshérence lorsque le bénéfice de ce contrat n’a été ni versé, ni réclamé par le bénéficiaire, plus d’un an après son terme.

La Loi n° 2014-617 du 13 juin 2014, dite loi Eckert, impose aux banques et aux assurances depuis le 1er janvier 2016, de recenser les comptes inactifs et les contrats d’assurance-vie en déshérence afin de permettre aux bénéficiaires ou aux ayants droit, de recevoir les sommes qui leur reviennent. La Loi n° 2021-219 du 26 février 2021 concerne les contrats de retraite supplémentaire.Ce nouveau texte vise à faciliter la recherche d’un contrat d’assurance de retraite supplémentaire qui aurait été oublié par son titulaire.

Le texte prévoit plusieurs mesures phares

> Les employeurs auront obligation d’indiquer sur le solde de tout compte des salariés sortants les informations relatives aux éventuels contrats de retraite supplémentaire ;

> Une plateforme en ligne accessible depuis le site :

www.info-retraite.fr sera alimentée par les organismes assureurs détenteurs de contrats de retraite supplémentaire.

Cette nouvelle mesure est destinée à lutter contre le phénomène de déshérence des contrats dans les entreprises d’assurances, les mutuelles, les institutions de prévoyance, les organismes de retraite professionnelle supplémentaire, les établissements bancaires ou de crédit, les entreprises d’investissement ou les établissements habilités à la conservation ou à l’administration des produits financiers. En effet, l’une des faiblesses identifiées dans la gestion des contrats d’épargne-retraite repose sur l’absence de données concernant les souscripteurs mais également sur leur ignorance de la possession de tels contrats. Cette somme, estimée, aujourd’hui à 13,3 milliards d’euros, est répartie entre les assureurs et la Caisse des dépôts et consignations, et pourrait être, selon le rapporteur de la loi, réclamée par les bénéficiaires s’ils avaient connaissance de l’information. Par ailleurs, les dispositions de l’article 71 de la loi PACTE du 22 mai 2019 adaptent les mesures prévues par la loi Eckert aux contrats de retraite supplémentaire. Toutefois, si les dispositions de la loi PACTE permettent de caractériser la déshérence et d’enclencher la procédure de recherche des bénéficiaires, elles ne permettent pas de restituer les sommes dues aux propriétaires.

Création d’un livret d’épargne salariale

Dans l’objectif de faire émerger un consensus sur les améliorations à apporter à ce dispositif, un travail de long terme avec l’ensemble des acteurs du secteur de l’assurance et les associations de consommateurs a été engagé.

En outre, tout bénéficiaire quittant son entreprise reçoit un état récapitulatif de l’ensemble des sommes et valeurs mobilières épargnées au sein de l’entreprise. Cet état distingue les actifs disponibles en précisant leurs échéances de disponibilité. L’état récapitulatif sera inséré dans un livret d’épargne salariale dont les modalités de mise en place et le contenu seront fixés par décret.

> La réforme de la protection sociale des fonctionnaires

L’Ordonnance relative à la protection sociale complémentaire dans la fonction publique a été présentée le 17 février dernier par la ministre de la Transformation et de la Fonction publiques, Amélie de Montchalin. Construite sur le modèle du secteur privé, cette réforme a pour principal objectif d’imposer aux employeurs publics, de financer au moins 50 % de la complémentaire santé des fonctionnaires.

Il aura donc fallu pour les salariés du secteur public, attendre près de 5 ans après la réforme de l’ANI pour que les employeurs publics acceptent de prendre en charge à hauteur de 50 % la complémentaire santé des agents.

Après des années d’hésitation, la protection sociale complémentaire des agents des 3 fonctions publiques (d’État, hospitalière et territoriale) s’apprête à connaître une véritable révolution. Il s’agit d’un enjeu majeur pour les 5,5 millions de fonctionnaires mais aussi pour les acteurs mutualistes qui attendaient cette réforme depuis 2016.

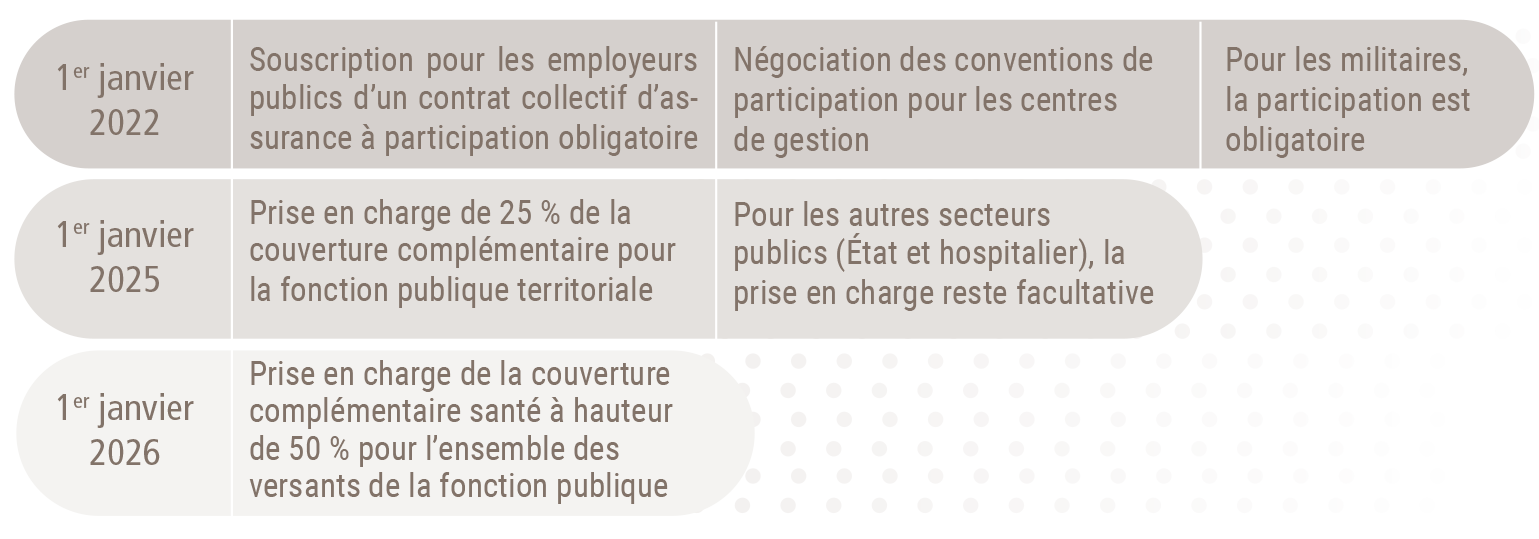

Le 17 février 2021 aura donc marqué le « Top départ » officiel pour la réforme de la protection sociale complémentaire des agents publics. Cette première étape laisse désormais la place aux négociations entre employeurs publics et syndicats pour définir les contours de la réforme. Mais 2021 se place déjà comme l’année charnière en faveur de cette mesure phare. Son entrée en vigueur devrait être effective au 1er janvier 2022. Cependant sa mise en œuvre devrait s’étaler sur les 5 prochaines années, avec plusieurs étapes :

« Le projet d’ordonnance a pour objet d’aligner le panier de soins des fonctionnaires sur le panier existant de l’ani dont bénéficient déja les salariés du secteur privé. Pourtant, certains estiment que les garanties de l’ANI ne sont pas en adéquation avec les besoins des agents du secteur public. »

« Le projet d’ordonnance a pour objet d’aligner le panier de soins des fonctionnaires sur le panier existant de l’ani dont bénéficient déja les salariés du secteur privé. Pourtant, certains estiment que les garanties de l’ANI ne sont pas en adéquation avec les besoins des agents du secteur public. »

Quelques réserves subsistent

> Les modalités d’application de l’article rendant obligatoire la participation financière des employeurs publics à la complémentaire santé (par exemple : les dispositifs de solidarité, les cas de dispense d’adhésion et les conditions de participation en cas d’absence d’accord collectif) ;

> La fixation de 2 montants de référence afin de garantir la participation minimale des employeurs publics, le décret devant également préciser les garanties minimales en prévoyance ;

> Les modalités de mise en concurrence des organismes assureurs ainsi que l’encadrement des dispositifs de solidarité déjà existants au sein de la fonction publique ;

> Dernier point, et non des moindres, la prise en compte des retraités.

En résumé, que dit la réforme ?

En résumé, que dit la réforme ?

La transformation de la fonction publique a été construite sur le fondement de la loi du 9 août 2019. Cette ordonnance oblige les employeurs publics à financer au moins 50 % de la complémentaire santé des agents, comme c’est le cas depuis 2016 dans le secteur privé.

Cette obligation va s’appliquer progressivement jusqu’en 2026 à tous les employeurs des 3 versants de la fonction publique : État, territoire et hospitalier. Elle concernera tous les fonctionnaires, sans distinction de statut.

La transition va commencer dès 2022 pour les agents de l’État, avec une prise en charge de la complémentaire à hauteur de 25 %.

Les employeurs publics devront également participer aux contrats de prévoyance couvrant l’incapacité de travail, l’invalidité, l’inaptitude ou le décès.

Après une négociation collective avec accord majoritaire, il sera alors possible de mettre en place des contrats collectifs à adhésion obligatoire. Les agents du secteur public bénéficieront du même régime que celui qui est applicable aux employeurs privés.

> Éligibilité du dirigeant au Plan d’Épargne Entreprise (PEE)

Le dirigeant, salarié ou non salarié, d’une entreprise dont l’effectif est compris entre 1 et 250 peut bénéficier du PEE (Plan d’Épargne Entreprise) dans les mêmes conditions que les salariés. Ce bénéfice s’applique aussi pour le conjoint associé – ou le conjoint collaborateur – quelle que soit la forme juridique de l’entreprise.

Quels dirigeants peuvent bénéficier du PEE ?

Les dirigeants de sociétés (personnes morales : SA, SARL, SAS, Associations, GIE, etc.) et les mandataires sociaux (dirigeants d’entreprises individuelles, artisanales ou commerciales) peuvent bénéficier des Plans d’Épargne Entreprise sous réserve que leur entreprise réponde aux conditions d’éligibilité. Les professionnels libéraux ont droit aux avantages du PEE. Sont également concernés les indépendants qui exercent dans le cadre d’une SCP (Société Civile Professionnelle) ou qui emploient du personnel par l’intermédiaire d’une Société Civile de Moyens (SCM). Les dirigeants d’entreprises agricoles sont éligibles au Plan d’Épargne Entreprise.

Quelles sont les entreprises concernées ?

Pour être éligibles, les entreprises dont les dirigeants peuvent bénéficier du PEE doivent comprendre au moins un salarié (en plus du chef d’entreprise lui-même) sans avoir dépassé le seuil de 250 salariés pendant plus de 5 années consécutives. Si ces conditions sont remplies, il importe peu que le salarié bénéficie d’un contrat de travail à temps plein ou à temps partiel. En revanche, un unique salarié en contrat aidé (d’apprentissage ou de professionnalisation) n’est pas suffisant pour remplir la condition d’effectif. L’effectif est décompté selon les règles prévues par le Code de la sécurité sociale. Aussi, pour calculer l’effectif annuel de l’entreprise, il faut tenir compte de la moyenne du nombre d’employés chaque mois de l’année précédente (N-1).

Le bénéfice du PEE peut également profiter aux agents commerciaux et aux agents d’assurances s’ils disposent d’un contrat avec l’entreprise dont ils commercialisent les produits ou les services.

Quels sont les plafonds de versements ?

Le plafond de versement, identique pour les dirigeants et les salariés, est égal à 25 % :

> des rémunérations perçues au titre des fonctions exercées dans l’entreprise dont le montant est soumis à l’impôt sur le revenu dans la catégorie « Traitements et salaires » de l’année de versement ;

> du revenu professionnel soumis à l’impôt sur le revenu au titre de l’activité de l’année précédente, pour les professionnels libéraux, les agents commerciaux ou d’assurances ;

> du quart du plafond annuel de la Sécurité sociale (PASS), soit 10 284 € en 2021, pour les conjoints collaborateurs ou les conjoints associés et pour les salariés qui n’ont perçu aucune rémunération au cours de l’année précédente (N-1).

Le montant de la Participation et de l’Intéressement affecté au PEE n’entre pas dans les plafonds. Les sommes versées par l’entreprise au PEE sont déductibles du bénéfice, pour le calcul de l’impôt (BIC, BNC et BA).

Pour le dirigeant bénéficiaire du PEE, l’abondement est exonéré de l’impôt dans les mêmes conditions que celui versé pour les salariés, mais il est toutefois soumis à la CSG et CRDS.

« Pour que le chef d’entreprise puisse bénéficier des dispositifs de l’épargne salariale, il est impératif que l’entreprise ait employé au moins 1 salarié au cours des 12 mois de l’année civile précédente (N-1). »

« Objectif télétravail », un dispositif d’accompagnement dédié aux TPE-PME

Par le biais d’un communiqué de presse du 2 mars 2021, le Ministère du Travail annonçait le lancement d’un dispositif consacré aux TPE-PME appelé « Objectif télétravail ». Piloté par l’Agence Nationale pour l’Amélioration des Conditions de Travail (ANACT), ce dispositif vise à encourager le recours au télétravail à 100 % et de retrouver, de ce fait, le niveau atteint par les TPE-PME en novembre 2020.

Les points traités par le dispositif d’aide « Objectif Télétravail »

Le nouvel « Objectif télétravail » s’adresse aux TPE et aux PME de moins de 250 salariés. Cette aide leur permettra de bénéficier de conseils et d’être accompagnés par un expert, de façon gratuite, afin de mettre en place le télétravail pendant cette crise sanitaire.

« Objectif Télétravail » traite des points suivants :

– Repérer les activités qui peuvent être réalisées en télétravail,

– Articuler de manière efficace le travail à distance et le travail sur site,

– Organiser le télétravail, mais également en améliorer ses pratiques,

– Maintenir la cohésion et le lien entre toutes les équipes et le dirigeant,

– Faciliter l’élaboration d’une charte ou à défaut, d’un accord.

Démarches des employeurs pour bénéficier de cette aide

Les employeurs intéressés par « Objectif Télétravail » et par les aides du dispositif doivent remplir un formulaire de contact en ligne, soit sur le site anact.fr/objectifteletravail soit sur le site du gouvernement travail-emploi.gouv.fr.

Ils devront indiquer les difficultés qu’ils rencontrent dans la mise en place du télétravail et devront également définir leurs besoins (c’est-à-dire identifier les activités qui sont « télétravaillables », comment organiser l’ensemble du travail à distance, et comment manager leurs salariés).

Sur cette demande en ligne, les dirigeants devront renseigner, les coordonnées complètes de leur entreprise, sa taille, sa structure, son secteur d’activité ainsi que sa région d’implantation.

Les autres outils mis en place par le Ministère du Travail pour favoriser le recours au télétravail

Afin de guider les entreprises au mieux sur la route du télétravail, le Ministère du Travail a mis en place des fiches-conseils qui s’adressent aussi bien aux dirigeants, qu’aux salariés. Parmi les guides proposés, on note :

– Des mesures-clés qui permettent de bien organiser le télétravail en tant qu’employeurs avec des fiches élaborées par l’ANACT,

– Des mesures-clés qui permettent de bien organiser le télétravail en tant que salariés avec des fiches élaborées par l’ANACT,

– Des mesures-clés qui permettent de bien organiser le télétravail en tant que managers avec des fiches élaborées par l’ANACT,

– Des ressources juridiques,

– Des ressources organisationnelles

– Des documents sur le télétravail et le handicap.

Les 7 mesures-clés pour bien organiser et bien vivre le télétravail traiteront des points suivants :

– Identifiez les activités télétravaillables.

– Définir le cadre du télétravail et prévoir les équipements nécessaires.

– Définir les plages horaires auxquelles les salariés pourront être contactés.

– S’assurer de la maîtrise des outils numériques.

– Soutenir les salariés.

– Maintenir un lien avec tous les salariés et reconnaître le travail réalisé.

– Veiller à l’application du droit à la déconnexion.

Par ailleurs, le Ministère du Travail a également mis en place un numéro vert nommé « Écoute, soutien et conseils au télétravailleurs », numéro qui se veut gratuit et anonyme, disponible 7j/7 et 24h/24 : 0 800 13 00 00.

Trouvez l’expert le plus proche de chez vous pour vous accompagner.